Les cotisations URSSAF des professions libérales relevant des bénéfices non commerciaux (BNC) comprennent plusieurs contributions distinctes : assurance maladie, allocations familiales, retraite de base, formation professionnelle… et surtout CSG/CRDS.

Contrairement aux autres cotisations sociales, la CSG ne se déduit pas intégralement du bénéfice imposable. Une partie est déductible, l’autre ne l’est pas. Cette distinction, souvent mal comprise, entraîne de nombreuses erreurs de comptabilisation et peut fausser le résultat fiscal comme la base sociale.

La difficulté ne réside pas seulement dans le calcul, mais dans la bonne réaffectation comptable des montants en fin d’exercice.

Cette page vous explique :

- comment comptabiliser correctement vos paiements URSSAF,

- comment calculer la part de CSG déductible et non déductible,

- comment passer les écritures de régularisation,

- et comment sécuriser votre déclaration 2035.

Un exemple chiffré complet est détaillé pour rendre le mécanisme parfaitement clair.

Comment comptabiliser les paiements URSSAF en BNC ?

Pour un professionnel libéral relevant des bénéfices non commerciaux (BNC), les paiements effectués à l’URSSAF correspondent à des cotisations sociales personnelles obligatoires. Ils incluent notamment l’assurance maladie, les allocations familiales, la CSG/CRDS, la contribution à la formation professionnelle et parfois d’autres contributions spécifiques.

La première règle à retenir est simple :

en cours d’année, on ne détaille pas chaque cotisation.

Comptabilisation au fil de l’année

Chaque échéance mensuelle ou trimestrielle versée à l’URSSAF doit être enregistrée dans un seul et même compte de charges sociales personnelles obligatoires.

En pratique, on utilise généralement :

Compte 646000 – Charges sociales personnelles obligatoires

L’objectif est volontairement simplificateur :

on centralise tous les paiements URSSAF dans ce compte, sans distinguer immédiatement la CSG déductible, la CSG non déductible ou les autres contributions.

Cette méthode présente un avantage majeur :

elle évite d’avoir à ventiler les cotisations à chaque prélèvement, ce qui serait inutilement complexe et source d’erreurs.

Que faire en cas de remboursement URSSAF ?

Il arrive qu’un professionnel reçoive un remboursement, notamment après une régularisation annuelle lorsque les cotisations provisionnelles étaient surévaluées.

Dans ce cas, le remboursement doit être enregistré dans le même compte 646000, mais au crédit.

Ainsi, le compte 646 reflète toujours le montant net réellement payé sur l’exercice, qu’il s’agisse de versements ou de remboursements.

Pourquoi ne pas répartir immédiatement les cotisations ?

Parce que la ventilation définitive ne peut être faite qu’en fin d’année, une fois le bordereau URSSAF de régularisation reçu.

Ce document récapitule :

- les cotisations provisionnelles de l’année,

- la régularisation de l’année précédente,

- le détail exact des montants par nature de cotisation.

C’est uniquement à ce moment-là qu’il devient pertinent de distinguer :

- la CSG déductible,

- la CSG/CRDS non déductible,

- les contributions à classer en impôts et taxes,

- les charges réellement déductibles du bénéfice.

Objectif de cette méthode

Cette organisation en deux temps permet :

- de sécuriser la comptabilité,

- de limiter les erreurs,

- d’éviter les doubles ventilations,

- de simplifier le suivi annuel.

En résumé :

👉 Toute l’année : centralisation dans le compte 646

👉 En fin d’année : ventilation précise selon le bordereau URSSAF

C’est cette deuxième étape qui permet ensuite de calculer correctement la part de CSG déductible et non déductible.

Comment comptabiliser les paiements URSSAF en BNC ?

Pour un professionnel libéral relevant des bénéfices non commerciaux, les sommes versées à l’URSSAF correspondent aux cotisations sociales personnelles obligatoires. Elles sont généralement payées de manière mensuelle ou trimestrielle, sur la base d’appels provisionnels, puis ajustées l’année suivante lors de la régularisation.

En pratique, la comptabilisation doit rester simple tout au long de l’exercice.

Chaque paiement effectué à l’URSSAF est enregistré dans un seul compte de charges sociales personnelles obligatoires, le plus souvent le compte 646000. Il n’est pas nécessaire, à ce stade, de distinguer la part d’assurance maladie, d’allocations familiales ou de CSG. L’objectif est de centraliser l’ensemble des flux dans un compte unique afin d’éviter les erreurs de ventilation prématurée.

Cette méthode présente un avantage important : elle permet de suivre facilement le total réellement versé sur l’année sans entrer dans le détail technique à chaque échéance.

Lorsqu’un remboursement intervient, notamment après une régularisation, il est enregistré dans le même compte mais au crédit. Ainsi, le compte 646 reflète le montant net effectivement payé à l’URSSAF au cours de l’exercice. Ce solde constitue la base de travail pour la ventilation qui interviendra en fin d’année.

Il est essentiel de comprendre que la répartition précise des cotisations ne doit pas être faite au fil des paiements. La ventilation définitive n’est pertinente qu’une fois le bordereau annuel de régularisation reçu. Ce document récapitule les cotisations provisionnelles, la régularisation de l’année précédente et le détail exact par nature de contribution.

C’est seulement à partir de ce bordereau que l’on peut déterminer la part de CSG déductible, la part non déductible, ainsi que les autres contributions devant être reclassées dans des comptes spécifiques.

En résumé, la logique est volontairement en deux temps : durant l’année, on centralise les paiements ; en fin d’exercice, on procède à la réaffectation comptable précise. Cette organisation évite les incohérences et sécurise la déclaration 2035.

On peut maintenant passer à la vérification des bordereaux URSSAF et à la cohérence entre les montants payés et les montants appelés, étape indispensable avant de calculer la CSG déductible et non déductible.

Vérifier la cohérence entre les paiements URSSAF et les bordereaux

Une fois l’exercice terminé, la première étape consiste à s’assurer que les montants enregistrés en comptabilité correspondent exactement aux montants figurant sur les documents transmis par l’URSSAF.

En milieu d’année, l’URSSAF adresse généralement un document récapitulatif mentionnant les cotisations provisionnelles de l’année en cours ainsi que la régularisation de l’année précédente. Ce document est central : il détaille les sommes réellement appelées et permet de vérifier que la comptabilité reflète fidèlement la situation.

Le professionnel doit alors comparer deux éléments simples :

le total des paiements (et remboursements éventuels) enregistrés au compte 646 au cours de l’année, et le total figurant sur le bordereau URSSAF correspondant à la même période.

Les deux montants doivent être strictement identiques.

Si un écart apparaît, il peut provenir d’un décalage de prélèvement en fin d’année, d’un remboursement non enregistré, d’un appel complémentaire oublié ou, plus rarement, d’une erreur de l’organisme social. Tant que cette incohérence n’est pas résolue, il est impossible de procéder correctement à la ventilation des cotisations.

Cette vérification est souvent négligée. Pourtant, elle conditionne toute la suite du traitement comptable. Une ventilation effectuée sur une base erronée entraînera mécaniquement une mauvaise répartition entre charges déductibles, CSG déductible et CSG non déductible.

Une fois la concordance validée, le montant global enregistré au compte 646 devient la base de travail définitive. On peut alors passer à l’étape suivante : identifier, dans le détail des bordereaux, la part correspondant à chaque catégorie de cotisation, et notamment isoler la CSG/CRDS pour calculer sa fraction déductible et non déductible.

On entre maintenant dans le cœur technique du sujet : le calcul précis de la CSG déductible et non déductible.

Comment calculer la CSG déductible et la CSG non déductible ?

Une fois les paiements URSSAF vérifiés et le montant global validé, il faut identifier la part correspondant à la CSG/CRDS dans le détail des cotisations.

C’est ici que se situe la principale difficulté pour les professions libérales.

Contrairement aux autres cotisations sociales, la CSG n’est pas intégralement déductible du bénéfice imposable. Une fraction est admise en déduction fiscale, l’autre ne l’est pas. Cette part non déductible doit être réintégrée et traitée comme un prélèvement personnel.

Le taux global de CSG/CRDS applicable aux indépendants est de 9,7 %.

Sur ces 9,7 % :

- 6,8 % sont fiscalement déductibles

- 2,9 % ne sont pas déductibles

Il ne s’agit pas de deux cotisations distinctes, mais d’une ventilation interne du même montant.

Exemple concret

Prenons un montant de CSG/CRDS figurant sur le bordereau URSSAF de :

561 €

Ce montant correspond au total payé au titre de la CSG/CRDS pour l’exercice.

Pour déterminer la part déductible et la part non déductible, on applique un prorata basé sur la répartition 6,8 / 9,7 et 2,9 / 9,7.

Le calcul est le suivant :

561 × 6,8 / 9,7 = 393 €

Il s’agit de la CSG déductible.

561 × 2,9 / 9,7 = 168 €

Il s’agit de la CSG/CRDS non déductible.

La somme des deux montants retrouve bien le total initial de 561 €.

Ce mécanisme permet d’isoler précisément la fraction qui pourra rester en charge déductible du bénéfice et celle qui devra être réintégrée.

Point de vigilance important

Le bordereau URSSAF mentionne parfois une ligne intitulée « CSG déductible » dans la partie régularisation. Ce montant ne doit pas être repris tel quel pour la ventilation annuelle. Ce qui compte ici, c’est le total de CSG/CRDS effectivement payé sur l’exercice, sur lequel on applique la clé de répartition 6,8 / 9,7.

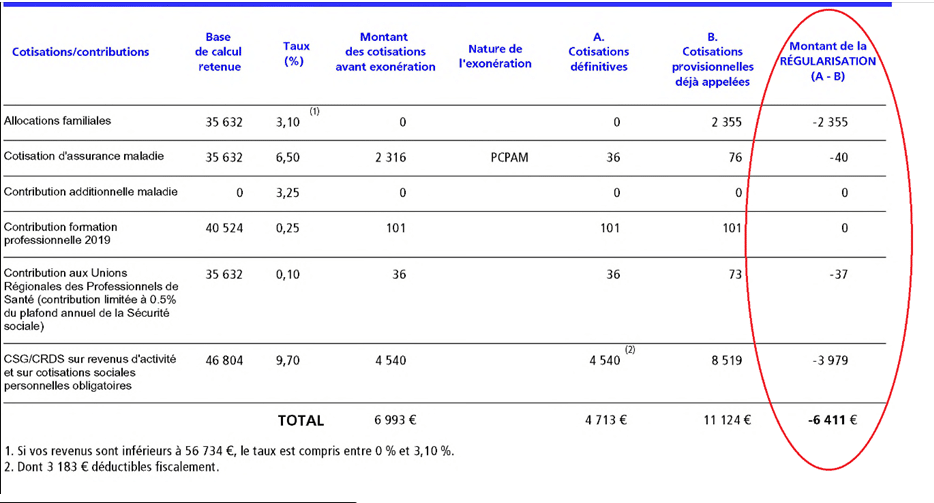

MONTANT DETAILLE DE VOS COTISATIONS ET CONTRIBUTIONS N

MONTANT DETAILLE DE VOTRE REGULARISATION N

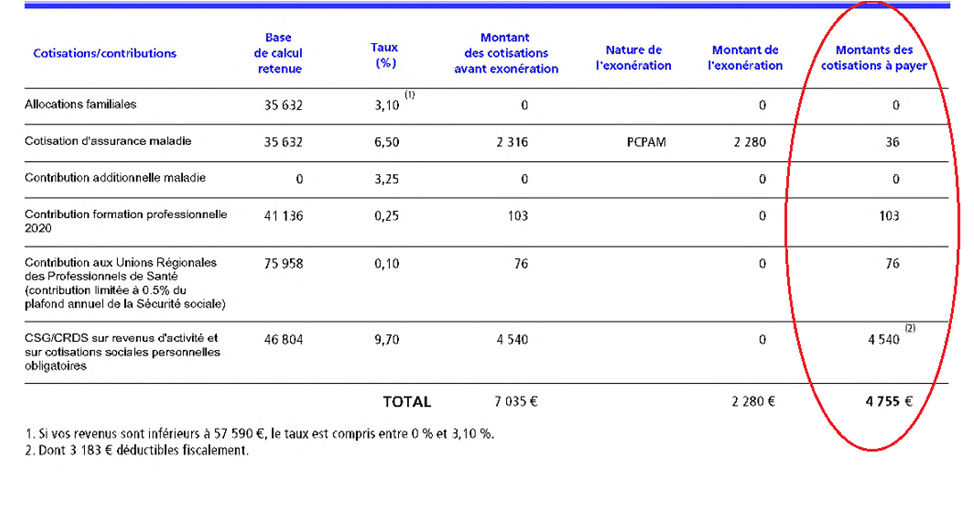

Répartition des cotisations URSSAF (Exemple)

| Nature des cotisations | Cotisations provisionnelles (N) | Régularisation (N-1) | Total payé sur l’exercice |

|---|---|---|---|

| Allocations familiales | 0 € | -2 355 € | -2 355 € |

| Cotisation assurance maladie | 36 € | -40 € | -4 € |

| CFP | 103 € | 0 € | 103 € |

| CURPS | 76 € | -37 € | 39 € |

| CSG/CRDS | 4 540 € | -3 979 € | 561 € |

| TOTAL | 4 755 € | -6 411 € | -1 656 € |

Une erreur fréquente consiste à additionner des montants déjà ventilés ou à utiliser des chiffres issus d’une régularisation partielle. Cela conduit à une double déduction ou à une mauvaise réintégration.

Une fois la CSG ventilée, il reste à procéder à la réaffectation comptable dans les bons comptes, afin que la déclaration 2035 reflète correctement :

- les charges sociales déductibles,

- la CSG déductible,

- la CSG/CRDS non déductible.

Réaffecter les cotisations URSSAF dans les bons comptes

Durant toute l’année, l’ensemble des paiements URSSAF a été centralisé dans le compte 646000 « Charges sociales personnelles obligatoires ». Cette méthode simplifie le suivi, mais en fin d’exercice, une ventilation précise devient indispensable.

En effet, toutes les cotisations enregistrées dans ce compte ne relèvent pas du même traitement fiscal.

Après avoir déterminé la part de CSG déductible et la part non déductible à partir du bordereau URSSAF, il faut passer une écriture d’opération diverse afin de reclasser correctement les montants.

Reprenons l’exemple précédent.

Le montant total de CSG/CRDS payé est de 561 €, dont :

393 € de CSG déductible

168 € de CSG/CRDS non déductible

Ces montants doivent être sortis du compte 646000 pour être affectés dans les comptes appropriés.

La CSG déductible est reclassée dans un compte spécifique de type 637810 « CSG déductible ». Elle reste une charge fiscalement admise.

La CSG non déductible, en revanche, ne constitue pas une charge professionnelle. Elle doit être comptabilisée en prélèvement personnel, généralement au compte 108000. Ce traitement est fondamental : si elle reste en charge, le bénéfice sera artificiellement minoré, ce qui peut entraîner un redressement.

Les autres contributions figurant sur le bordereau, comme la contribution à la formation professionnelle ou certaines taxes annexes, doivent également être reclassées dans des comptes adaptés, par exemple en « autres impôts et taxes ».

L’écriture de réaffectation consiste donc à débiter les comptes correspondant aux différentes natures de charges et à créditer le compte 646000 pour le montant total reclassé.

À l’issue de cette opération, le compte 646000 ne doit plus contenir que les cotisations réellement déductibles relevant des charges sociales obligatoires, comme l’assurance maladie ou les allocations familiales. La ventilation permet ainsi d’obtenir un résultat fiscal conforme aux règles applicables aux professions libérales en BNC.

Cette étape est déterminante pour la déclaration 2035. Une mauvaise répartition peut modifier le bénéfice imposable et la base sociale, avec des conséquences sur l’impôt et les cotisations futures.

Erreurs fréquentes dans la comptabilisation de la CSG et des cotisations URSSAF

La répartition des cotisations URSSAF en BNC est un sujet technique. Les erreurs sont fréquentes, y compris chez des professionnels expérimentés. Elles ne proviennent pas forcément d’un mauvais calcul, mais souvent d’une mauvaise logique de traitement.

La première erreur consiste à ventiler les cotisations à chaque paiement mensuel. Cette méthode complique inutilement la comptabilité et augmente le risque d’incohérence en fin d’année. La ventilation ne doit intervenir qu’après réception du bordereau récapitulatif annuel.

Une autre erreur classique est de considérer l’intégralité de la CSG comme déductible. Or seule la fraction correspondant à 6,8 % sur 9,7 % est admise en déduction fiscale. La part non déductible doit impérativement être reclassée en prélèvement personnel. Si elle reste en charge, le bénéfice imposable est minoré à tort.

Il est également fréquent de se baser uniquement sur les montants partiels mentionnés dans la colonne « CSG déductible » figurant sur certains bordereaux. Cette indication ne correspond pas toujours au total annuel à ventiler. Le calcul doit toujours être effectué à partir du montant global de CSG/CRDS réellement payé sur l’exercice.

Autre point sensible : oublier de comptabiliser un remboursement URSSAF. Un remboursement non enregistré fausse le total du compte 646 et entraîne une ventilation erronée.

Enfin, beaucoup confondent traitement fiscal et traitement social. La CSG déductible réduit le bénéfice imposable à l’impôt sur le revenu, mais elle reste incluse dans l’assiette sociale. À l’inverse, la CSG non déductible n’est ni une charge professionnelle ni une base d’optimisation. Cette distinction est essentielle pour éviter les erreurs de déclaration.

La bonne méthode repose donc sur une logique simple : centraliser pendant l’année, vérifier les totaux, ventiler une seule fois avec précision, puis contrôler la cohérence du résultat avant dépôt de la déclaration 2035.

Sécuriser sa déclaration 2035 et éviter les erreurs coûteuses

La répartition des cotisations URSSAF et le calcul de la CSG déductible et non déductible ne sont pas de simples détails comptables. Ils influencent directement le bénéfice imposable, la base de calcul des cotisations sociales et, par conséquent, le montant global des prélèvements supportés par le professionnel libéral.

Une erreur de ventilation peut produire plusieurs effets indésirables : bénéfice artificiellement minoré, incohérence entre déclaration fiscale et déclaration sociale, régularisation inattendue ou, dans les cas les plus sensibles, redressement en cas de contrôle.

La difficulté réside moins dans la formule mathématique que dans la cohérence d’ensemble : total des paiements, conformité aux bordereaux URSSAF, ventilation correcte des comptes, articulation entre fiscal et social.

Pour un professionnel libéral en BNC, la sécurisation de cette étape est essentielle. Elle conditionne non seulement la fiabilité de la déclaration 2035, mais aussi l’optimisation globale de la situation fiscale et sociale.

Un expert-comptable habitué aux professions libérales ne se contente pas de saisir les chiffres. Il vérifie la cohérence des flux URSSAF, contrôle les bases sociales, anticipe les régularisations futures et s’assure que la CSG est correctement traitée.

Dans la majorité des cas, le coût d’un accompagnement professionnel est largement compensé par les erreurs évitées et la sécurisation des déclarations.

Si vous souhaitez vérifier la conformité de votre répartition URSSAF ou sécuriser votre prochaine déclaration 2035, un audit ciblé peut vous éviter des régularisations futures et vous permettre d’aborder sereinement vos obligations fiscales et sociales.

FAQ – Cotisations URSSAF et CSG non déductible en BNC

La CSG est-elle entièrement déductible pour un professionnel libéral ?

Non. Sur un taux global de 9,7 %, seule la fraction correspondant à 6,8 % est fiscalement déductible. La part de 2,9 % est non déductible et doit être réintégrée en prélèvement personnel.

Comment calculer la CSG déductible et non déductible ?

Il faut appliquer un prorata sur le montant total de CSG/CRDS payé :

montant × 6,8 / 9,7 pour la part déductible,

montant × 2,9 / 9,7 pour la part non déductible.

Dans quel compte comptable enregistrer la CSG non déductible ?

La CSG non déductible ne constitue pas une charge professionnelle. Elle doit être comptabilisée en prélèvement personnel, généralement au compte 108000.

Où comptabiliser les paiements URSSAF en cours d’année ?

Les paiements URSSAF sont enregistrés au fil de l’année dans le compte 646000 « Charges sociales personnelles obligatoires ». La ventilation détaillée intervient uniquement en fin d’exercice.

Faut-il ventiler les cotisations URSSAF à chaque paiement ?

Non. Il est recommandé de centraliser les paiements durant l’année et d’effectuer la répartition une seule fois, après réception du bordereau annuel URSSAF.

Une erreur de calcul de la CSG peut-elle avoir des conséquences ?

Oui. Une mauvaise ventilation peut fausser le bénéfice imposable et la base sociale, entraînant un risque de régularisation ou de redressement en cas de contrôle.