Exercer en profession libérale implique une autonomie totale : liberté d’organisation, indépendance dans les décisions… mais aussi responsabilité pleine face aux risques.

Contrairement aux salariés, le professionnel libéral ne bénéficie pas d’un système de protection automatique et complet. Il doit construire lui-même sa protection sociale et assurantielle, en fonction de son activité, de ses revenus et de sa situation personnelle.

Cette page vous propose une vision claire, structurée et fiable des assurances essentielles pour les professions libérales, afin d’exercer sereinement, aujourd’hui comme demain.

Pourquoi la protection est un enjeu majeur en profession libérale

En profession libérale, la moindre interruption d’activité peut avoir des conséquences immédiates.

Un accident, une maladie ou un arrêt de travail ne se traduisent pas seulement par un problème de santé : ils peuvent entraîner, dès les premières semaines, une baisse brutale voire une disparition totale des revenus.

Contrairement aux salariés, qui bénéficient d’un maintien de salaire et de dispositifs collectifs intégrés, le professionnel libéral est souvent seul face au risque financier. L’activité repose directement sur sa capacité à travailler, sans mécanisme automatique de compensation durable.

Il existe bien une protection obligatoire pour les professions libérales, mais celle-ci varie fortement selon la caisse d’affiliation et le statut. Dans de nombreux cas, elle se révèle partielle, plafonnée et insuffisante pour préserver un niveau de vie stable en cas d’imprévu. Les indemnités versées peuvent être limitées dans le temps, faibles en montant, ou soumises à des délais de carence importants.

C’est pourquoi la protection du professionnel libéral ne peut pas être abordée de manière isolée ou ponctuelle. Elle doit s’inscrire dans une stratégie globale, construite autour de plusieurs niveaux de couverture complémentaires, capables de répondre aux différents risques rencontrés au cours de la carrière.

L’objectif n’est pas d’accumuler des contrats, mais de sécuriser intelligemment son activité et sa situation personnelle, en choisissant des garanties adaptées à sa profession, à ses revenus et à son mode de vie, tout en évitant les doublons et les coûts inutiles.

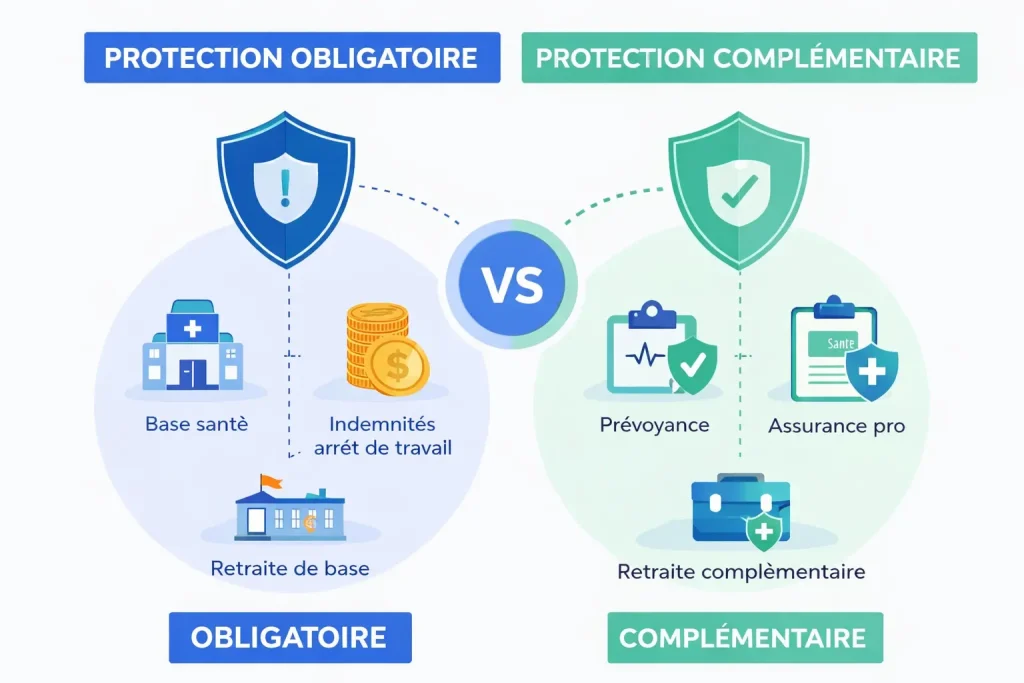

Protection obligatoire vs protection complémentaire : bien comprendre la différence

Tout professionnel libéral cotise obligatoirement à un régime de protection sociale, via l’URSSAF et les caisses spécifiques à sa profession, ainsi qu’au régime d’assurance maladie. Ce socle obligatoire permet d’ouvrir des droits essentiels, mais il reste structurellement limité.

La protection obligatoire couvre en principe une partie des frais de santé, prévoit le versement d’indemnités journalières en cas d’arrêt de travail et ouvre droit à une retraite de base et complémentaire. Toutefois, ces prestations sont souvent plafonnées, conditionnées et différées dans le temps. Les indemnités journalières peuvent être faibles, soumises à des délais de carence importants, et insuffisantes pour compenser une perte de revenus prolongée.

En pratique, ce niveau de protection ne permet pas toujours de maintenir un revenu correct en cas d’arrêt de travail durable, de couvrir efficacement les situations d’invalidité, ni de protéger financièrement les proches en cas de décès. Les conséquences peuvent alors être lourdes, tant sur le plan personnel que familial.

C’est dans ce contexte que les assurances complémentaires prennent tout leur sens. Elles viennent compléter les insuffisances du régime obligatoire en apportant des garanties mieux adaptées à la réalité de l’exercice libéral. Bien choisies, elles permettent de sécuriser la situation du professionnel face aux aléas de la vie, en offrant un niveau de protection cohérent avec son activité, ses revenus et ses responsabilités.

Assurance professionnelle : protéger son activité

L’assurance professionnelle constitue le socle indispensable de protection pour toute profession libérale. Elle vise avant tout à sécuriser l’exercice de l’activité face aux risques liés à la pratique professionnelle elle-même.

Concrètement, elle permet de couvrir les conséquences financières d’une faute professionnelle, d’une erreur ou d’une négligence commise dans le cadre de l’activité. Elle intervient également en cas de dommage causé à un client, un patient ou un tiers, ainsi que lors de certains sinistres pouvant affecter directement l’exploitation professionnelle. Sans cette couverture, le professionnel libéral s’expose à des risques financiers parfois considérables, susceptibles de mettre en péril son activité.

Selon la profession exercée, l’assurance professionnelle peut être légalement obligatoire, notamment pour les professions réglementées, ou fortement recommandée afin de sécuriser l’exercice au quotidien. Dans tous les cas, elle constitue une protection de base incontournable.

Il est toutefois essentiel de bien comprendre sa portée. L’assurance professionnelle protège l’activité et la responsabilité liée à son exercice, mais elle ne couvre pas la personne du professionnel. Elle n’indemnise pas la perte de revenus en cas d’arrêt de travail, ni les conséquences personnelles d’une maladie, d’un accident ou d’une invalidité. C’est pourquoi elle doit impérativement être complétée par d’autres garanties, destinées à couvrir les risques personnels et à assurer une protection globale.

👉 Voir : Assurance professionnelle pour professions libérales

Complémentaire santé : limiter le reste à charge

Le régime obligatoire des professions libérales assure une couverture de base des frais de santé, mais il se révèle souvent moins protecteur que celui dont bénéficient les salariés. Les remboursements peuvent être insuffisants face aux dépenses réelles, en particulier lorsque des soins spécialisés, des dépassements d’honoraires ou des hospitalisations sont nécessaires.

Sans complémentaire santé adaptée, ces frais peuvent rapidement peser sur la situation financière du professionnel libéral et de sa famille. Une hospitalisation imprévue, des soins réguliers ou des traitements coûteux peuvent générer un reste à charge important, difficile à absorber lorsque les revenus dépendent directement de l’activité.

La souscription d’une complémentaire santé permet de réduire significativement ce reste à charge, d’accéder à des soins de qualité sans contrainte financière excessive et de préserver l’équilibre personnel et familial. Elle contribue également à sécuriser le quotidien, en évitant que des dépenses de santé imprévues ne viennent fragiliser la stabilité financière.

Les contrats de complémentaire santé éligibles aux dispositifs Madelin ou au Plan d’Épargne Retraite (PER) offrent, sous certaines conditions, la possibilité de déduire fiscalement les cotisations versées, dans la limite des plafonds légaux. Cette déductibilité permet d’allier protection sociale et optimisation fiscale, à condition que le contrat soit correctement choisi et adapté à la situation du professionnel.

Une bonne complémentaire santé ne doit donc pas être considérée comme une simple dépense, mais comme un outil de protection et de sécurisation du quotidien, indispensable à l’exercice serein d’une activité libérale.

👉 Voir : Complémentaire santé Madelin

Prévoyance : le pilier le plus critique

La prévoyance est souvent la grande oubliée des professions libérales, alors même qu’elle constitue l’un des leviers de protection les plus déterminants. Beaucoup de professionnels pensent être couverts par le régime obligatoire, sans mesurer l’ampleur des conséquences financières qu’un arrêt de travail peut entraîner.

Un contrat de prévoyance a pour vocation de protéger le professionnel libéral face aux risques les plus graves. Il permet de couvrir l’incapacité temporaire de travail, l’invalidité partielle ou totale, ainsi que le décès. Ces situations, bien que parfois perçues comme lointaines, peuvent survenir à tout moment et bouleverser durablement l’équilibre personnel et familial.

En l’absence de prévoyance adaptée, un arrêt de travail peut provoquer une chute brutale des revenus, voire leur disparition complète. Les indemnités versées par les régimes obligatoires sont souvent insuffisantes pour maintenir un niveau de vie stable, surtout lorsque l’arrêt se prolonge. À cela s’ajoutent des charges fixes qui continuent de courir, indépendamment de l’état de santé du professionnel.

Les conséquences ne sont pas uniquement financières. Une protection insuffisante peut fragiliser la situation familiale, retarder un retour à l’activité ou contraindre le professionnel à reprendre le travail trop tôt, au détriment de sa santé. La prévoyance joue donc un rôle clé dans la sécurisation de long terme.

La prévoyance Madelin permet d’allier une protection efficace à une optimisation fiscale, grâce à la déductibilité des cotisations, dans le respect des plafonds légaux. Encore faut-il que les garanties soient correctement calibrées : niveau d’indemnisation, délais de carence, durée de prise en charge et exclusions doivent être analysés avec attention pour que le contrat joue pleinement son rôle en cas de coup dur.

👉 Voir : Prévoyance Madelin

Retraite complémentaire : anticiper dès aujourd’hui

La retraite des professions libérales repose sur des régimes obligatoires dont les pensions sont, dans la majorité des cas, insuffisantes pour maintenir le niveau de vie acquis pendant la carrière. Cette réalité est souvent sous-estimée, notamment en début ou en milieu d’activité, lorsque la retraite paraît encore lointaine.

Contrairement aux salariés, les professionnels libéraux doivent anticiper eux-mêmes la constitution d’un complément de revenus pour l’après-carrière. Les pensions issues des régimes obligatoires peuvent s’avérer limitées, surtout en cas de carrière irrégulière, de revenus variables ou de périodes d’interruption d’activité.

Les solutions de retraite complémentaire permettent d’aborder cette problématique de manière progressive et structurée. Elles offrent la possibilité de préparer l’avenir sur le long terme, de lisser l’effort d’épargne dans le temps et d’adapter les versements à l’évolution des revenus professionnels. Ces dispositifs permettent également, sous certaines conditions, de bénéficier d’avantages fiscaux sur les cotisations, renforçant ainsi leur intérêt dans une stratégie globale.

La retraite ne doit cependant pas être pensée comme un dispositif isolé. Elle s’intègre pleinement dans une stratégie de protection cohérente, aux côtés de la complémentaire santé et de la prévoyance. Une bonne articulation entre ces différents leviers permet non seulement d’anticiper la fin de carrière, mais aussi de sécuriser le parcours professionnel dans son ensemble, sans déséquilibrer la situation financière à court terme.

👉 Voir : Retraite Madelin

Les erreurs fréquentes des professions libérales en matière d’assurances

De nombreux professionnels libéraux pensent être correctement protégés… jusqu’au jour où un problème survient. Cette impression de sécurité repose souvent sur une méconnaissance des mécanismes réels de protection et des limites des contrats souscrits.

L’une des erreurs les plus courantes consiste à sous-estimer le risque d’arrêt de travail. Beaucoup de professionnels se concentrent sur la protection de leur activité, sans anticiper les conséquences financières d’une incapacité temporaire ou prolongée. Or, une interruption d’activité peut entraîner une perte de revenus immédiate, parfois mal compensée par les régimes obligatoires.

Une autre erreur fréquente est la souscription de garanties inadaptées au niveau de revenu réel. Certains contrats offrent des niveaux d’indemnisation trop faibles pour maintenir un niveau de vie correct, tandis que d’autres sont surdimensionnés, générant des cotisations inutilement élevées. Sans analyse précise, la protection peut être soit insuffisante, soit inefficace.

Il est également courant de multiplier les contrats sans vision globale. Cette accumulation peut créer des doublons, des zones mal couvertes ou des incohérences entre les garanties. À l’inverse, certains risques majeurs peuvent rester totalement ignorés, faute d’une approche structurée.

La confusion entre protection de l’activité et protection personnelle constitue un autre écueil majeur. Une assurance professionnelle peut sécuriser l’exercice de l’activité, tout en laissant le professionnel sans ressources en cas de maladie, d’accident ou d’invalidité.

Enfin, les délais de carence, les exclusions de garanties ou les conditions de prise en charge sont souvent négligés lors de la souscription. Ces éléments techniques prennent pourtant toute leur importance au moment du sinistre, lorsque l’assurance est censée jouer son rôle.

Une assurance mal choisie n’est pas seulement coûteuse : elle peut s’avérer inefficace précisément au moment où elle est la plus nécessaire.

Adapter sa protection à son stade de carrière

Les besoins en matière d’assurances ne sont pas figés dans le temps. Ils évoluent naturellement avec la carrière, le niveau de revenus, la situation familiale et les responsabilités du professionnel libéral. Une protection pertinente à un moment donné peut devenir insuffisante, ou au contraire inadaptée, quelques années plus tard.

En début d’activité, la priorité est souvent de trouver un équilibre entre maîtrise des coûts et couverture des risques majeurs. Les revenus peuvent être irréguliers, et la tentation est forte de limiter les dépenses. Pourtant, certaines protections de base, notamment en matière de responsabilité professionnelle et de prévoyance, restent indispensables pour éviter qu’un imprévu ne compromette durablement le lancement de l’activité.

En phase de développement, les enjeux évoluent. L’augmentation des revenus s’accompagne souvent d’un niveau de vie plus élevé, de charges fixes plus importantes et, parfois, de nouvelles responsabilités familiales. La protection doit alors être renforcée afin de sécuriser ce niveau de vie, protéger les proches et anticiper les conséquences financières d’un arrêt de travail, d’une invalidité ou d’un accident.

En fin de carrière, la réflexion se concentre davantage sur la préparation de la retraite, la transmission éventuelle de l’activité et la continuité de la protection jusqu’à la cessation d’activité. Les contrats doivent être ajustés pour rester cohérents avec les objectifs de long terme, sans générer de surcoûts inutiles.

Une stratégie d’assurance efficace ne se construit donc pas une fois pour toutes. Elle doit être réévaluée régulièrement, afin de rester en adéquation avec l’évolution de la carrière, des revenus et de la situation personnelle du professionnel libéral.

Une bonne stratégie d’assurance doit donc être réévaluée régulièrement.

L’importance de l’accompagnement par un professionnel

Les contrats d’assurance sont par nature complexes, techniques et souvent difficiles à comparer. Derrière des intitulés similaires se cachent parfois des niveaux de protection très différents, tant sur les garanties proposées que sur les conditions d’indemnisation, les exclusions ou les délais de carence.

Deux contrats portant le même nom peuvent ainsi offrir des résultats radicalement opposés en cas de sinistre. Sans analyse approfondie, il est facile de souscrire une assurance qui semble protectrice sur le papier, mais qui se révèle insuffisante ou inadaptée lorsque le besoin se présente réellement.

Être accompagné par un agent ou un courtier spécialisé dans les professions libérales permet d’aborder la protection de manière globale et cohérente. Cet accompagnement aide à identifier les risques réels liés à l’activité et à la situation personnelle, à éviter les doublons inutiles entre différents contrats et à sélectionner des garanties véritablement adaptées aux besoins du professionnel.

Un accompagnement de qualité permet également d’optimiser le rapport entre le coût des cotisations et le niveau de protection obtenu. L’objectif n’est pas de souscrire le maximum de garanties, mais de construire une couverture efficace, équilibrée et évolutive, en adéquation avec la carrière du professionnel libéral.

Dans un environnement assurantiel complexe et en constante évolution, l’accompagnement n’est donc pas un luxe, mais un facteur clé de sécurité et de sérénité.

Protection & assurances : une démarche stratégique pour les professions libérales

La protection du professionnel libéral ne peut pas être laissée au hasard. Assurance professionnelle, complémentaire santé, prévoyance et retraite complémentaire constituent les fondations d’un exercice serein, capables de sécuriser à la fois l’activité et la situation personnelle face aux aléas de la vie.

Bien choisies et correctement articulées, ces assurances permettent de limiter les conséquences financières d’un imprévu, de préserver l’équilibre familial et de se projeter dans l’avenir avec plus de sérénité. À l’inverse, une protection mal calibrée ou incomplète peut fragiliser durablement une carrière pourtant solide.

Il n’existe pas de solution universelle. Chaque profession libérale, chaque parcours et chaque situation nécessitent une approche personnalisée, évolutive et cohérente. C’est cette vision globale de la protection qui permet de transformer les assurances en véritables outils de sécurité, et non en simples charges subies.

Besoin d’un accompagnement personnalisé ?

Vous souhaitez vérifier si votre protection actuelle est réellement adaptée à votre situation ou envisager une optimisation de vos assurances ?

👉 Trouver un agent d’assurance spécialisé dans les professions libérales

👉 Trouver un courtier en assurance indépendant

Le Forum des Professions Libérales vous aide à identifier les bons interlocuteurs pour sécuriser votre activité, aujourd’hui et sur le long terme.

Questions fréquentes sur les assurances des professions libérales

Les assurances sont-elles obligatoires pour les professions libérales ?

Cela dépend de la profession exercée. Certaines professions libérales réglementées ont l’obligation de souscrire une assurance professionnelle, notamment pour couvrir leur responsabilité civile. En revanche, les assurances personnelles comme la prévoyance, la complémentaire santé ou la retraite complémentaire ne sont pas obligatoires, mais elles sont fortement recommandées pour sécuriser l’activité et la situation personnelle du professionnel.

Quelle est la différence entre assurance professionnelle et prévoyance ?

L’assurance professionnelle protège l’activité et la responsabilité du professionnel en cas de faute, d’erreur ou de dommage causé à un tiers. La prévoyance, quant à elle, protège la personne du professionnel en cas d’arrêt de travail, d’invalidité ou de décès. Les deux assurances sont complémentaires et répondent à des risques totalement différents.

La protection obligatoire suffit-elle pour un professionnel libéral ?

Dans la majorité des cas, non. La protection obligatoire permet d’ouvrir certains droits, mais elle reste souvent plafonnée, partielle et insuffisante pour maintenir un niveau de vie stable en cas d’arrêt prolongé ou d’invalidité. Les assurances complémentaires permettent de combler ces lacunes et d’adapter la protection à la réalité de l’activité libérale.

La prévoyance est-elle vraiment indispensable ?

Oui, la prévoyance est l’un des piliers les plus importants de la protection du professionnel libéral. Sans prévoyance adaptée, un arrêt de travail peut entraîner une perte de revenus immédiate et durable. Les indemnités du régime obligatoire sont souvent insuffisantes pour faire face aux charges personnelles et professionnelles.

Peut-on déduire fiscalement les cotisations d’assurance ?

Certaines cotisations, notamment celles liées à la prévoyance, à la complémentaire santé ou à la retraite complémentaire via les dispositifs Madelin ou PER, peuvent être déductibles fiscalement, dans la limite des plafonds légaux. Cette déductibilité permet d’allier protection sociale et optimisation fiscale, à condition que les contrats soient éligibles et correctement déclarés.

Faut-il adapter ses assurances au fil de la carrière ?

Oui. Les besoins en matière d’assurances évoluent avec le temps, les revenus, la situation familiale et les responsabilités. Une protection adaptée en début d’activité peut devenir insuffisante quelques années plus tard. Il est donc recommandé de réévaluer régulièrement ses contrats afin de maintenir une couverture cohérente et efficace.

Pourquoi se faire accompagner par un professionnel de l’assurance ?

Les contrats d’assurance sont complexes et difficiles à comparer. Un agent ou un courtier spécialisé dans les professions libérales permet d’identifier les risques réels, d’éviter les doublons, de choisir des garanties adaptées et d’optimiser le rapport coût / protection. L’accompagnement est un véritable levier de sécurité.